A Revolução Fiscal que Você Precisa Dominar

No dinâmico cenário econômico brasileiro, a conformidade fiscal é um pilar inegociável para a sustentabilidade e o crescimento de qualquer empreendimento. Em 2026, o Brasil testemunhará uma das mais significativas transformações no sistema tributário, com a implementação da Nota Fiscal de Serviço Eletrônica (NFS-e) em padrão nacional e as primeiras fases da Reforma Tributária. Essa mudança não é apenas uma formalidade burocrática; é uma revolução que exige atenção, planejamento e, acima de tudo, conhecimento aprofundado para evitar armadilhas e aproveitar as oportunidades de otimização.

Você, empreendedor, autônomo ou gestor, já se perguntou como essas alterações impactarão diretamente seu dia a dia? A complexidade da legislação fiscal pode parecer um labirinto, mas ignorá-la pode custar caro. A não emissão ou a emissão incorreta de documentos fiscais, por exemplo, pode resultar em multas pesadas e até mesmo em acusações de sonegação fiscal. Portanto, compreender as novas regras não é apenas uma questão de evitar penalidades, mas de garantir a saúde financeira e a longevidade do seu negócio.

Este artigo é o seu guia definitivo para navegar por essa nova realidade. Nosso objetivo é desmistificar a obrigatoriedade da NFS-e nacional e as implicações da Reforma Tributária, oferecendo um panorama claro e prático. Abordaremos desde o que muda na emissão de notas fiscais de serviço até as penalidades por descumprimento, passando pelas nuances do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS). Ao final, você terá em mãos o conhecimento necessário para se adaptar proativamente, proteger seu patrimônio e, quem sabe, até mesmo encontrar novas eficiências em sua gestão fiscal. Prepare-se para dominar a conformidade fiscal de 2026 e assegurar um futuro financeiro mais sólido para sua empresa.

A Nota Fiscal de Serviço Eletrônica (NFS-e) em Padrão Nacional: O Que Você Precisa Saber

A partir de 1º de janeiro de 2026, uma mudança fundamental na forma como os serviços são documentados entrará em vigor em todo o território brasileiro: a obrigatoriedade da Nota Fiscal de Serviço Eletrônica (NFS-e) em padrão nacional [1]. Esta iniciativa, liderada pela Receita Federal, visa unificar os diversos sistemas municipais de emissão de NFS-e, que historicamente geraram complexidade e custos adicionais para empresas que atuam em diferentes cidades. Imagine a situação de um prestador de serviços que opera em São Paulo, Rio de Janeiro e Belo Horizonte; até então, ele precisava se adaptar a três sistemas distintos, cada um com suas particularidades. Com o padrão nacional, essa fragmentação será superada, prometendo uma simplificação notável.

Objetivos e Benefícios da Unificação

O principal objetivo por trás da NFS-e em padrão nacional é, sem dúvida, a simplificação do cotidiano das empresas. Ao adotar um único modelo, espera-se uma redução significativa nos custos de conformidade, tanto para grandes corporações quanto para pequenos empreendedores. Além disso, a unificação traz benefícios importantes para os próprios municípios, que incluem:

- Ferramentas para gestão eficiente das receitas municipais: Com um sistema padronizado, as prefeituras terão acesso a dados mais consistentes e em tempo real, facilitando a fiscalização e a arrecadação.

- Acompanhamento das atividades econômicas locais: A transparência e o controle sobre as operações de serviço serão aprimorados, permitindo uma análise mais precisa do cenário econômico local.

- Atendimento à exigência de compartilhamento de documentos fiscais: Essencial para a plena implementação da Reforma Tributária sobre o consumo, que demanda uma visão integrada das transações em nível nacional.

Para que essa transição ocorra de forma suave, os municípios desempenham um papel crucial. Eles devem formalizar convênios com a Receita Federal para aderir ao modelo nacional. A Lei Complementar nº 214, de 2024, inclusive, prevê a suspensão de transferências voluntárias da União para aqueles que não se adequarem, sublinhando a seriedade da medida [1]. É um esforço conjunto que visa modernizar e desburocratizar o ambiente de negócios no Brasil.

A Reforma Tributária e o Destaque de IBS e CBS: Um Novo Paradigma

Paralelamente à unificação da NFS-e, o ano de 2026 marca o início da implementação da Reforma Tributária, com a entrada em vigor do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS). Esta é uma mudança de proporções históricas, que redefinirá a estrutura de tributação sobre o consumo no país. A partir de 1º de janeiro de 2026, os contribuintes estarão obrigados a emitir documentos fiscais eletrônicos com o destaque individualizado da CBS e do IBS, conforme leiautes e regras específicas que serão detalhadas em Notas Técnicas [2].

Compreendendo o IBS e a CBS

O IBS e a CBS são os novos tributos que substituirão uma série de impostos atuais, como PIS, COFINS, IPI, ICMS e ISS. A ideia central é simplificar o sistema, tornando-o mais transparente e menos oneroso para as empresas. O IBS será de competência compartilhada entre estados e municípios, enquanto a CBS será de competência federal. Ambos funcionarão sob o princípio do valor adicionado, ou seja, a tributação incidirá apenas sobre o valor que cada etapa da cadeia produtiva adiciona ao produto ou serviço.

Para o empreendedor, isso significa uma mudança na forma de calcular e recolher impostos, mas também uma potencial redução da cumulatividade tributária, que hoje penaliza diversas cadeias produtivas. A transição será gradual, e 2026 é considerado um ano de teste. Durante este período inicial, os contribuintes que emitirem os documentos fiscais eletrônicos corretamente, com o destaque de CBS e IBS, estarão dispensados do recolhimento desses novos tributos [2]. Este é um alívio importante, que oferece tempo para que as empresas se adaptem sem o peso imediato da nova carga tributária.

Impacto para Pessoas Físicas e o Fim do RPA

Uma das nuances da Reforma Tributária que merece atenção é o impacto sobre as pessoas físicas. A partir de julho de 2026, aquelas que forem contribuintes do IBS e da CBS, como produtores rurais e transportadores autônomos, deverão se inscrever no Cadastro Nacional da Pessoa Jurídica (CNPJ). É crucial entender que essa inscrição não os transformará em pessoas jurídicas, mas servirá como um mecanismo para facilitar a apuração e o controle dos novos tributos [2].

Outra alteração significativa é o fim do Recibo de Pagamento Autônomo (RPA) como documento principal para formalização de serviços. Com a obrigatoriedade da NFS-e nacional e a necessidade de destaque de IBS e CBS, a emissão de documentos fiscais eletrônicos se tornará a norma para a formalização de serviços prestados por autônomos. Isso representa um passo importante na digitalização e formalização das relações de trabalho e prestação de serviços no país.

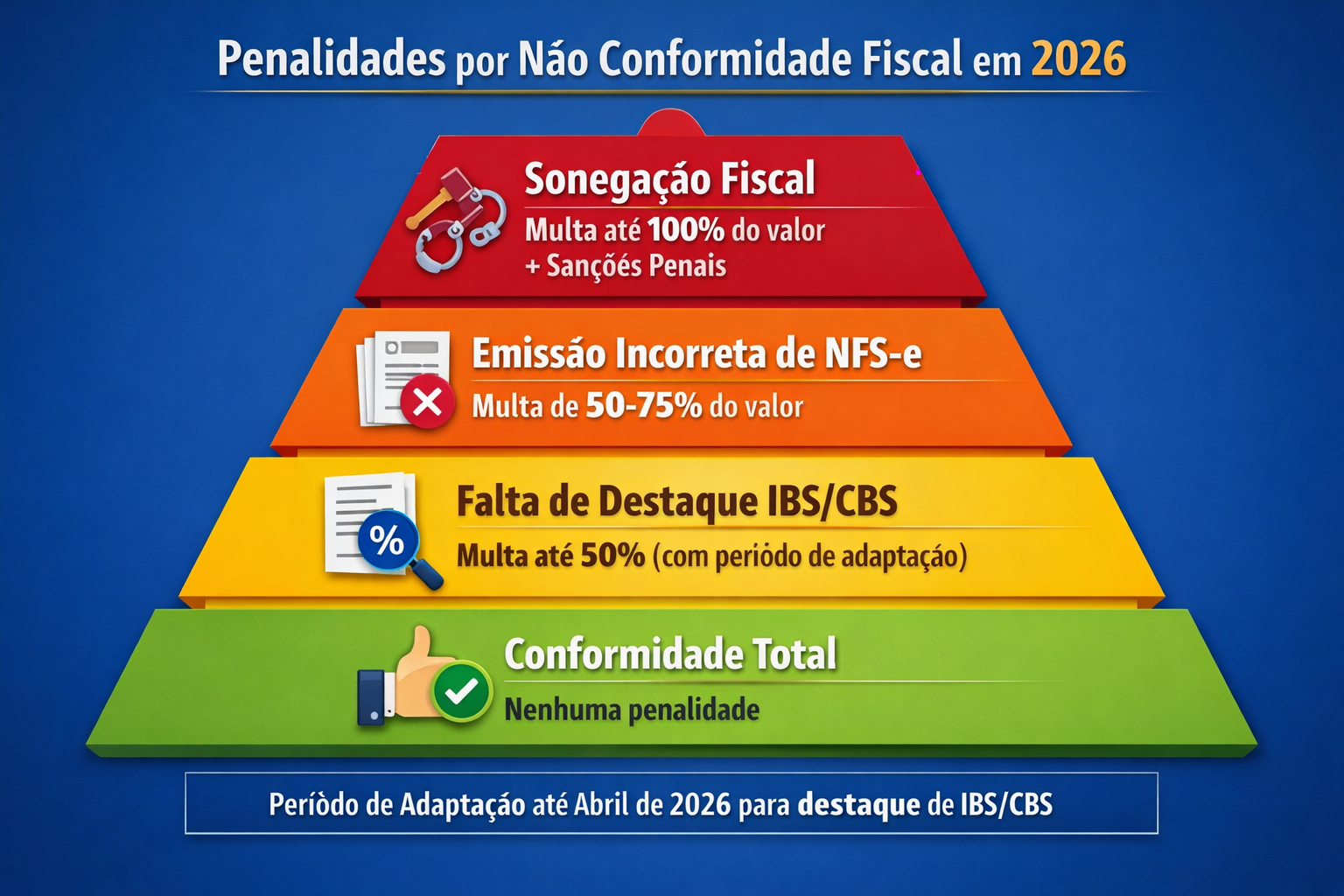

Penalidades e o Caminho para a Conformidade

A não conformidade com as novas regras fiscais pode acarretar sérias consequências. A não emissão de notas fiscais, ou a emissão com informações incorretas, é considerada sonegação fiscal, um crime que pode resultar em multas elevadas – que podem chegar a 100% do valor da operação – e, em casos extremos, até mesmo em sanções penais [3].

No entanto, o governo tem demonstrado uma postura de colaboração durante este período de transição. Notícias recentes indicam que a Receita Federal suspendeu as multas por falta de destaque de CBS e IBS em notas fiscais por até quatro meses, estendendo o prazo de adaptação até abril de 2026 [3]. Este é um indicativo de que o foco inicial é na educação e na adaptação dos contribuintes, mas a janela de tolerância não durará para sempre. É imperativo que as empresas e profissionais autônomos utilizem este tempo para se adequar plenamente.

Estratégias para Garantir a Conformidade

Para garantir que seu negócio esteja em total conformidade com as novas exigências fiscais, você deve considerar as seguintes estratégias:

- Atualização de Sistemas: Verifique se seus sistemas de gestão e emissão de notas fiscais estão sendo atualizados para o padrão nacional da NFS-e e para o destaque de IBS e CBS. Muitos softwares já estão se adaptando a essas mudanças.

- Capacitação: Invista na capacitação de sua equipe, especialmente aqueles responsáveis pela área financeira e contábil. O conhecimento das novas regras é a primeira linha de defesa contra erros e penalidades.

- Consultoria Especializada: Considere buscar o apoio de contadores e consultores fiscais especializados. Eles podem oferecer orientações personalizadas e auxiliar na implementação das mudanças necessárias.

- Monitoramento Contínuo: A legislação fiscal está em constante evolução. Mantenha-se atualizado sobre as novas Notas Técnicas, comunicados da Receita Federal e outras informações relevantes.

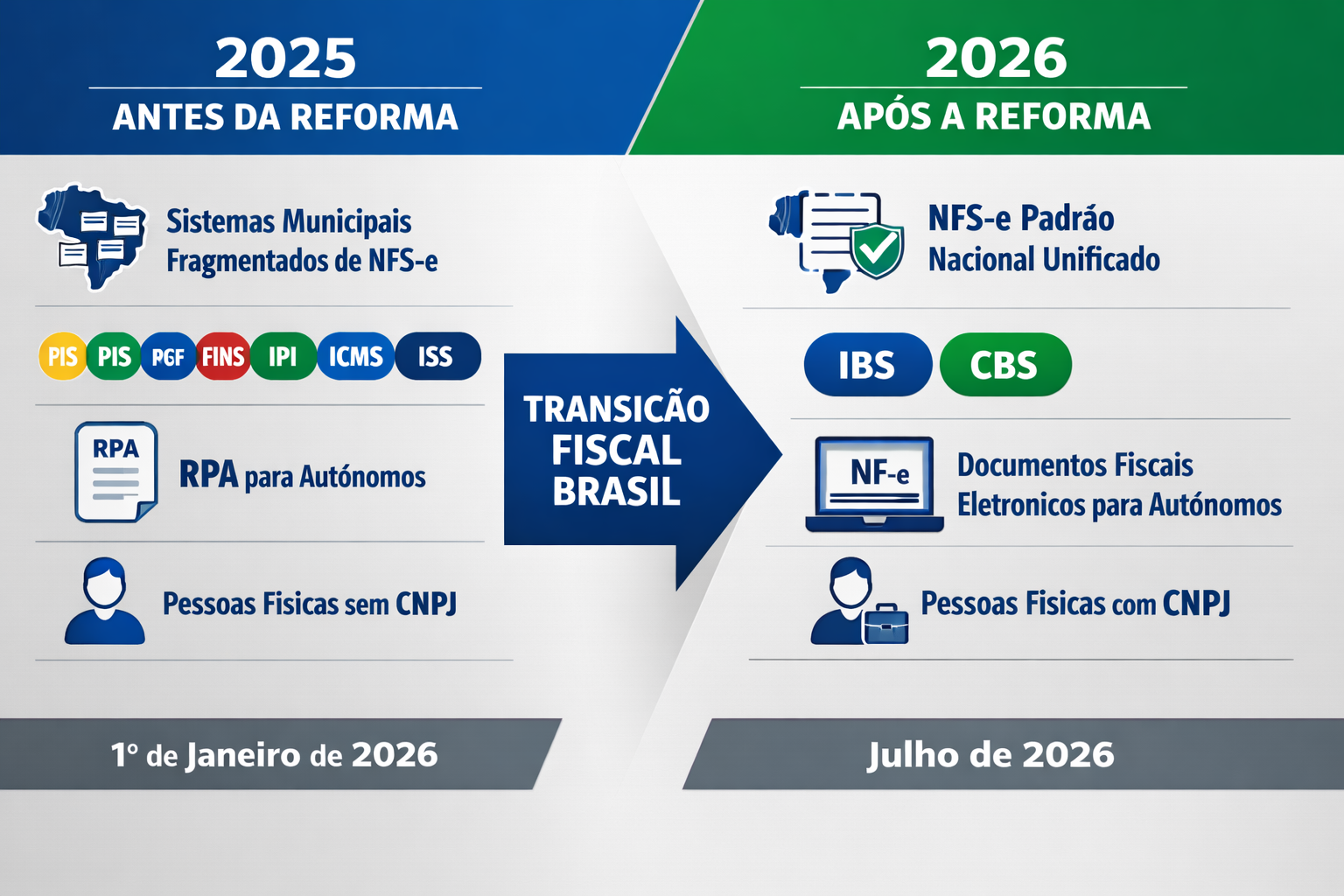

Visualizando a Transformação Fiscal: Infografia da Reforma 2026

Para facilitar a compreensão das mudanças que ocorrerão em 2026, apresentamos uma infografia visual que contrasta o cenário fiscal anterior com o novo paradigma. Esta representação visual ajuda a consolidar os conceitos discutidos anteriormente e oferece uma referência rápida para consulta futura.

Compreendendo a Pirâmide de Penalidades

Antes de prosseguir para a tabela comparativa, é essencial que você visualize as consequências da não conformidade. A pirâmide de penalidades abaixo ilustra os diferentes níveis de severidade das sanções fiscais, desde a conformidade total até a sonegação fiscal.

Tabela Comparativa: Antes e Depois da Reforma Fiscal 2026

Para ilustrar as principais mudanças, apresentamos uma tabela comparativa que resume o cenário fiscal antes e depois da implementação das novas regras em 2026:

| Característica | Antes de 2026 (Cenário Antigo) | A partir de 2026 (Novo Cenário) |

|---|---|---|

| NFS-e | Padrões municipais diversos | Padrão nacional unificado |

| Tributos sobre Consumo | PIS, COFINS, IPI, ICMS, ISS | IBS (Estados/Municípios) e CBS (Federal) |

| Destaque em NF | Impostos específicos (ISS, ICMS, etc.) | IBS e CBS individualizados |

| Formalização Autônomos | Recibo de Pagamento Autônomo (RPA) | Documentos fiscais eletrônicos (NFS-e) |

| Pessoas Físicas | Sem exigência de CNPJ para apuração de tributos sobre serviços | CNPJ exigido para PF contribuinte de IBS/CBS (a partir de jul/26) |

| Objetivo Principal | Arrecadação e controle fragmentado | Simplificação, transparência e eficiência |

Calculadora de Impacto Fiscal: Entendendo os Novos Tributos

Para ajudar você a visualizar o impacto do IBS e da CBS em suas operações, desenvolvi uma calculadora simples. Embora os percentuais exatos e as regras de crédito ainda estejam sendo detalhados, esta ferramenta pode oferecer uma estimativa inicial e auxiliar no planejamento. Lembre-se que esta é uma simulação e não substitui a consulta a um profissional contábil.

Calculadora de Impacto Fiscal (IBS/CBS)

Esta calculadora oferece uma estimativa simplificada do impacto do IBS e da CBS em suas operações. Os percentuais são hipotéticos para fins de demonstração.

Prepare-se para um Futuro Fiscal Mais Simples e Transparente

A obrigatoriedade da Nota Fiscal de Serviço Eletrônica (NFS-e) em padrão nacional e a implementação da Reforma Tributária em 2026 representam um marco na modernização fiscal brasileira. Para você, empreendedor, este não é um momento para preocupação, mas sim para ação e adaptação proativa. Ao compreender as novas regras, atualizar seus sistemas e buscar o apoio de especialistas, você não apenas garantirá a conformidade do seu negócio, mas também poderá otimizar processos e reduzir custos a longo prazo. A jornada para um sistema fiscal mais simples e transparente já começou, e estar preparado é o seu maior ativo.

Não subestime o poder da informação e do planejamento. A conformidade fiscal é a base para a segurança e o crescimento sustentável. Invista tempo para entender essas mudanças, e seu negócio colherá os frutos de uma gestão fiscal eficiente e livre de preocupações.

Destaques do Artigo:

- A NFS-e em padrão nacional será obrigatória a partir de 1º de janeiro de 2026, unificando sistemas municipais e simplificando a emissão.

- A Reforma Tributária introduz o IBS e a CBS, que deverão ser destacados em documentos fiscais eletrônicos a partir de 2026, com um período inicial de dispensa de recolhimento.

- O Recibo de Pagamento Autônomo (RPA) será substituído pela emissão de documentos fiscais eletrônicos para formalização de serviços.

- Pessoas físicas contribuintes de IBS/CBS precisarão de CNPJ para apuração a partir de julho de 2026.

- A não conformidade fiscal pode gerar multas de até 100% do valor da operação e outras sanções, mas há um período de adaptação para o destaque de IBS/CBS.

Referências:

[1] Ministério da Fazenda. A partir de janeiro de 2026, a Nota Fiscal de Serviço Eletrônica (NFS-e) será obrigatória a fim de simplificar cotidiano das empresas. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2025/agosto/a-partir-de-janeiro-de-2026-a-nota-fiscal-de-servico-eletronica-nfs-e-sera-obrigatoria-a-fim-de-simplificar-cotidiano-das-empresas

[2] Receita Federal. Orientações da Reforma Tributária para 2026. Disponível em: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/acoes-e-programas/programas-e-atividades/reforma-consumo/orientacoes-2026

[3] Senado Federal. Ano de 2026 marca implementação da reforma tributária. Disponível em: https://www12.senado.leg.br/noticias/materias/2026/01/02/ano-de-2026-marca-implementacao-da-reforma-tributaria