O Cenário Imobiliário se Transforma: Sua Jornada para Múltiplos Imóveis Começa Agora

O mercado imobiliário brasileiro, sempre dinâmico e repleto de oportunidades, testemunha uma transformação significativa com as recentes atualizações nas políticas de Financiamento Caixa 2026. Para muitos, a aquisição de um segundo imóvel, seja para investimento, lazer ou para acomodar uma família em crescimento, parecia um sonho distante, muitas vezes barrado por restrições bancárias. No entanto, a Caixa Econômica Federal, atenta às demandas do mercado e às aspirações de seus clientes, reverteu uma importante proibição, abrindo as portas para uma nova era de possibilidades.

Desde dezembro de 2025, a Caixa voltou a permitir a contratação de mais de um financiamento imobiliário ativo por CPF, uma mudança que promete aquecer o setor e redefinir as estratégias de investimento e moradia. Esta decisão, que revoga uma restrição imposta em novembro de 2024, não apenas simplifica o acesso ao crédito para quem já possui um imóvel financiado, mas também introduz condições mais flexíveis e atrativas. Consequentemente, você, como investidor ou planejador familiar, tem agora um leque expandido de opções para consolidar seu patrimônio e realizar seus projetos imobiliários. Este artigo detalha as novas regras, explora as oportunidades emergentes e oferece um guia prático para você navegar com sucesso por este novo cenário.

Desvendando as Novas Regras do Financiamento Caixa 2026

A retomada da permissão para múltiplos financiamentos é, sem dúvida, o ponto central das mudanças. Contudo, é fundamental compreender o conjunto de alterações que acompanham essa flexibilização. As novas diretrizes foram desenhadas para impulsionar o mercado, oferecendo mais liquidez e condições mais favoráveis para diversos perfis de compradores. Portanto, vamos analisar os pilares dessas transformações.

Múltiplos Financiamentos: A Liberdade de Escolha

A restrição de um financiamento por CPF, que vigorava desde novembro de 2024, foi oficialmente suspensa. Agora, a capacidade de adquirir um segundo, terceiro ou até mais imóveis financiados pela Caixa depende primordialmente da sua capacidade de pagamento [1]. Isso significa que, se sua renda mensal comprovar que você pode arcar com as parcelas de múltiplos contratos sem comprometer sua saúde financeira, a aprovação do crédito é viável. Essa flexibilização é um divisor de águas para investidores que buscam diversificar seus ativos e para famílias que planejam a aquisição de uma casa de veraneio ou um imóvel para os filhos, por exemplo.

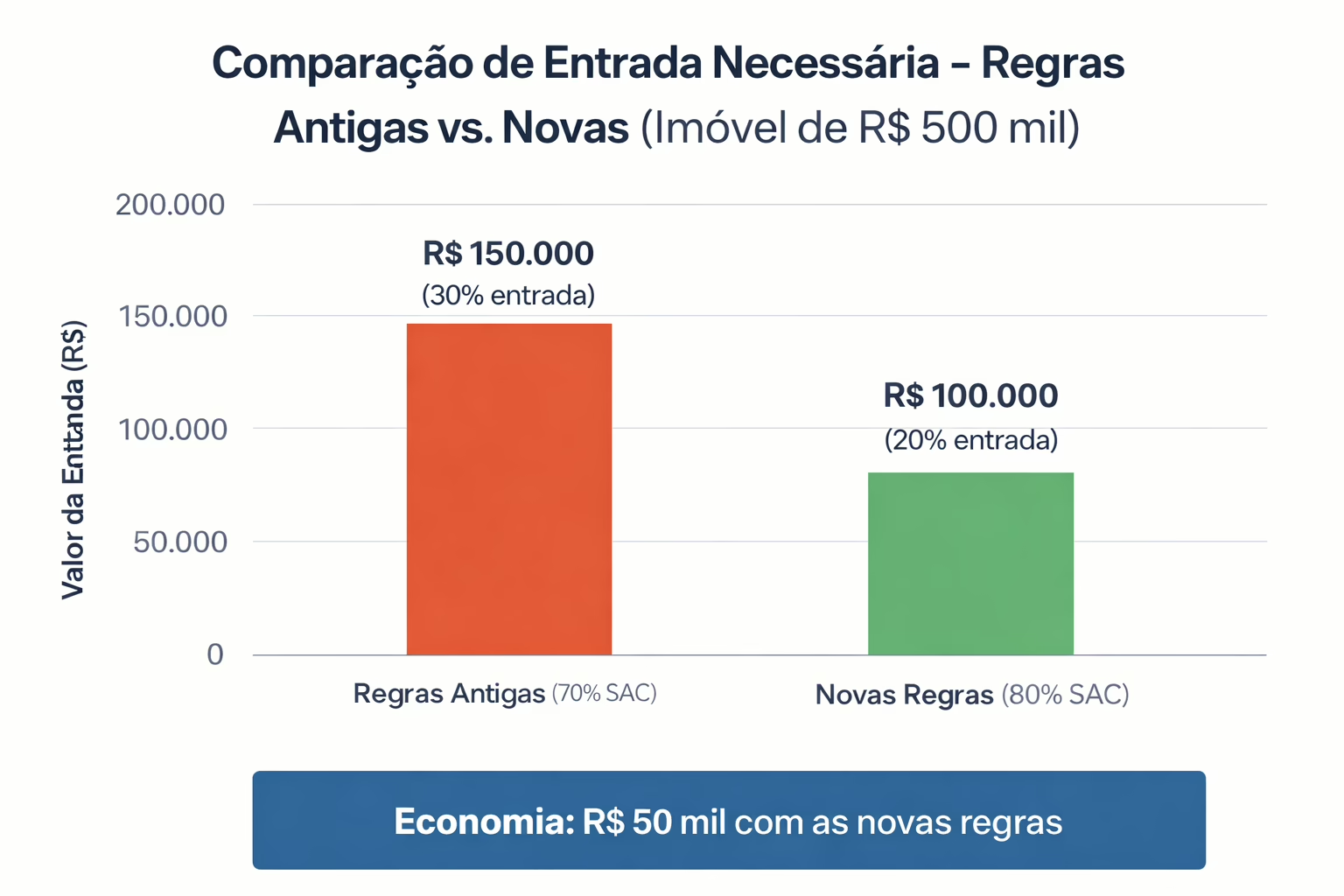

Cotas de Financiamento Ampliadas: Menos Entrada, Mais Acesso

Outra mudança crucial no Financiamento Caixa 2026 refere-se às cotas de financiamento, especialmente para operações que utilizam recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE). A Caixa elevou o percentual máximo que pode ser financiado do valor do imóvel, o que impacta diretamente o valor da entrada exigida. Veja como as cotas se configuram agora:

- Sistema de Amortização Constante (SAC): Você pode financiar até 80% do valor do imóvel, necessitando de uma entrada de apenas 20%. Esta modalidade é caracterizada por parcelas que diminuem ao longo do tempo, pois a amortização do saldo devedor é constante.

- Tabela Price: Para quem prefere a previsibilidade de parcelas fixas (ou que variam minimamente pela TR), a cota de financiamento pode chegar a 70% do valor do imóvel, exigindo uma entrada de 30%.

Anteriormente, essas cotas haviam sido reduzidas, tornando a aquisição mais onerosa. A volta a patamares mais generosos facilita o acesso ao crédito e permite que você preserve uma maior parte de sua liquidez para outros investimentos ou emergências.

Teto do SFH Elevado: Imóveis de Alto Padrão Acessíveis

O Sistema Financeiro da Habitação (SFH) também recebeu uma atualização importante. O limite máximo do valor do imóvel que pode ser financiado por este sistema foi ampliado de R$ 1,5 milhão para R$ 2,25 milhões [2]. Essa medida é particularmente benéfica para quem busca imóveis de alto padrão, pois o SFH oferece taxas de juros geralmente mais atrativas em comparação com outras linhas de crédito imobiliário. Com isso, o sonho de uma residência mais espaçosa ou em uma localização privilegiada torna-se mais tangível, mantendo as vantagens de um financiamento com condições mais competitivas.

Taxas de Juros e Prazos: Condições para Planejamento de Longo Prazo

As taxas de juros efetivas para o Financiamento Caixa 2026 partem de 10,99% ao ano + TR (Taxa Referencial). Embora a TR possa gerar pequenas variações no saldo devedor, as taxas nominais são consideradas competitivas no atual cenário econômico. O prazo máximo para quitação do financiamento permanece em até 420 meses (35 anos), proporcionando um horizonte de planejamento financeiro de longo prazo e parcelas mais diluídas, o que contribui para a sua capacidade de pagamento mensal.

SAC vs. Price: Qual o Melhor Caminho para Você?

A escolha entre o Sistema de Amortização Constante (SAC) e a Tabela Price é uma das decisões mais importantes no seu planejamento. Ambas as modalidades têm suas vantagens e desvantagens, e a melhor opção dependerá do seu perfil financeiro e dos seus objetivos. Para facilitar sua análise, preparamos uma tabela comparativa detalhada.

| Aspecto | SAC (Amortização Constante) | Price (Parcelas Fixas) |

|---|---|---|

| Cota de Financiamento | Até 80% do valor do imóvel | Até 70% do valor do imóvel |

| Entrada Mínima | 20% do valor do imóvel | 30% do valor do imóvel |

| Parcelas | Decrescentes ao longo do tempo | Fixas durante todo o período |

| Primeira Parcela | Mais alta | Mais baixa que a primeira do SAC |

| Última Parcela | Mais baixa | Igual às demais |

| Custo Total | Menor (menos juros pagos) | Maior (mais juros pagos) |

| Previsibilidade | Menor (parcelas variam) | Maior (parcelas fixas) |

| Ideal Para | Quem pode arcar com parcelas altas no início | Quem prefere estabilidade orçamentária |

Como resultado dessa comparação, percebe-se que o SAC é geralmente mais vantajoso para quem busca o menor custo total, enquanto a Price oferece maior conforto no curto prazo devido às parcelas iniciais mais baixas.

O Uso Estratégico do FGTS: O Que Você Precisa Saber

O Fundo de Garantia do Tempo de Serviço (FGTS) é um recurso valioso para muitos brasileiros na aquisição da casa própria. No entanto, quando se trata de múltiplos financiamentos, as regras para o uso do FGTS permanecem específicas e devem ser compreendidas para evitar surpresas. É crucial destacar que a liberação para múltiplos financiamentos NÃO altera as diretrizes para o uso do FGTS.

FGTS: Foco na Moradia Principal

As regras do FGTS são claras: ele é destinado prioritariamente à aquisição, construção, reforma ou amortização de dívidas da moradia própria. Isso implica que, se você já possui um imóvel residencial na cidade onde trabalha ou reside, ou em uma região metropolitana adjacente, o FGTS não poderá ser utilizado para a entrada ou amortização de um segundo imóvel. Para este novo investimento, seja ele para aluguel, lazer ou outro fim, você precisará contar com recursos próprios para a entrada e para as demais despesas associadas.

Esta distinção é vital para o seu planejamento financeiro. Portanto, ao considerar um segundo financiamento, avalie sua capacidade de mobilizar capital próprio para a entrada, sem depender do FGTS. Contudo, o FGTS continua sendo uma ferramenta poderosa para quem busca o primeiro imóvel ou para quem deseja amortizar o saldo devedor de seu financiamento atual, reduzindo o prazo ou o valor das parcelas.

Por Que o Financiamento Caixa 2026 Representa uma Oportunidade Única?

A flexibilização das regras de Financiamento Caixa 2026 não é apenas uma mudança burocrática; é um catalisador para diversas oportunidades no mercado imobiliário. A demanda reprimida por crédito, especialmente para a aquisição de um segundo imóvel, agora encontra um caminho mais claro. Essa conjuntura cria um ambiente propício para diferentes perfis de compradores.

O Investidor Inteligente

Para o investidor, a possibilidade de financiar até 80% do valor do imóvel com recursos do SBPE é um atrativo considerável. Você pode alavancar seu patrimônio, adquirindo imóveis para locação e gerando renda passiva, sem a necessidade de descapitalizar uma grande quantia de uma só vez. A diversificação de investimentos em imóveis, agora mais acessível, pode ser uma estratégia robusta para construir riqueza a longo prazo e proteger seu capital contra a inflação.

A Família em Expansão

Famílias que precisam de mais espaço ou que desejam mudar para uma nova localidade podem se beneficiar imensamente. Com a nova regra, você pode financiar a casa nova antes mesmo de vender o imóvel antigo, evitando a pressão de uma mudança apressada e garantindo uma transição mais tranquila. Isso oferece flexibilidade e segurança, permitindo que você escolha o momento ideal para a venda do primeiro imóvel.

O Sonho da Segunda Residência

Seja uma casa de campo para os fins de semana, um apartamento na praia para as férias ou um refúgio em outra cidade, o sonho da segunda residência torna-se mais alcançável. O Financiamento Caixa 2026 permite que você realize esses projetos sem comprometer totalmente seu capital, utilizando o crédito imobiliário como um aliado estratégico. Isso representa uma melhoria significativa na qualidade de vida e na realização de aspirações pessoais.

Cenário Econômico e o Impacto das Novas Regras

A decisão da Caixa de flexibilizar as regras de financiamento não ocorreu isoladamente. Ela está inserida em um contexto econômico mais amplo, marcado por movimentos estratégicos do Banco Central. A liberação de parte do compulsório da poupança, por exemplo, injetou cerca de R$ 38 bilhões no sistema financeiro até o final de 2026 [3]. Essa injeção de liquidez tem como objetivo principal fortalecer a capacidade dos bancos de conceder crédito imobiliário, mesmo em um cenário de menor captação da poupança.

Essa medida demonstra um esforço coordenado para estimular o setor da construção civil e o mercado imobiliário como um todo, reconhecendo sua importância para a economia. Para você, isso se traduz em um ambiente mais favorável para a obtenção de crédito, com maior oferta e, consequentemente, condições potencialmente mais competitivas. O mercado imobiliário é cíclico, e a antecipação a essas mudanças pode posicioná-lo de forma vantajosa.

Como se Preparar para o Financiamento Caixa 2026

Para aproveitar ao máximo as oportunidades oferecidas pelo Financiamento Caixa 2026, é essencial um planejamento cuidadoso e uma compreensão clara dos requisitos. A preparação é a chave para garantir que seu processo de aprovação seja tranquilo e bem-sucedido.

Avalie Sua Capacidade de Pagamento

O primeiro passo é realizar uma análise rigorosa da sua capacidade de pagamento. Lembre-se de que a aprovação para múltiplos financiamentos dependerá diretamente da sua renda e do seu histórico de crédito. Utilize simuladores de financiamento para ter uma estimativa das parcelas e certifique-se de que o comprometimento da sua renda não exceda os limites estabelecidos pelo banco (geralmente 30%). Considere todos os seus gastos fixos e variáveis para ter uma visão realista da sua saúde financeira.

Organize Sua Documentação

Tenha em mãos toda a documentação necessária, como comprovantes de renda, extratos bancários, declaração de imposto de renda e documentos pessoais. Uma documentação completa e organizada agiliza o processo de análise e aprovação do seu crédito. Se você é autônomo ou profissional liberal, certifique-se de ter comprovantes de renda consistentes e atualizados.

Entenda as Modalidades de Amortização

Compreender as diferenças entre a Tabela SAC e a Tabela Price é fundamental. A SAC oferece parcelas iniciais mais altas que diminuem ao longo do tempo, resultando em um menor custo total do financiamento. A Price, por sua vez, mantém parcelas fixas, o que pode ser mais interessante para quem busca previsibilidade no orçamento. A escolha da modalidade deve estar alinhada com seu perfil financeiro e seus objetivos de longo prazo.

Simule e Compare

Utilize a calculadora de financiamento imobiliário para simular diferentes cenários. Varie o valor do imóvel, o valor da entrada, o prazo e a taxa de juros para entender o impacto nas parcelas e no custo total. Compare as condições oferecidas pela Caixa com outras instituições financeiras, se aplicável, para garantir que você está obtendo a melhor oferta. Lembre-se que pequenas diferenças nas taxas de juros podem representar uma economia significativa ao longo de 35 anos.

Ferramenta Interativa: Calcule Seu Financiamento Agora!

Para auxiliar no seu planejamento, desenvolvemos uma calculadora de financiamento imobiliário simples e intuitiva. Com ela, você pode simular as parcelas do seu futuro imóvel, considerando as novas regras da Caixa. Basta inserir o valor do imóvel, o valor da entrada, o prazo desejado e a taxa de juros anual para ter uma estimativa clara do seu compromisso financeiro.

Simulador de Financiamento 2026

Seu Futuro Imobiliário ao Alcance

As mudanças no Financiamento Caixa 2026 representam um marco para o mercado imobiliário brasileiro. A permissão para múltiplos financiamentos, as cotas ampliadas e o teto elevado do SFH abrem um leque de oportunidades para investidores e famílias que buscam expandir seu patrimônio ou realizar o sonho da segunda residência. Ao compreender as novas regras e planejar-se adequadamente, você pode transformar essas oportunidades em realidade.

Lembre-se que a chave para o sucesso financeiro reside na informação e no planejamento estratégico. As novas diretrizes da Caixa são um convite para você reavaliar seus objetivos imobiliários e agir com confiança. Consulte um especialista, utilize as ferramentas de simulação e prepare-se para um 2026 de conquistas no mercado de imóveis.

Destaques do Artigo:

- Múltiplos Financiamentos: A Caixa agora permite mais de um financiamento imobiliário por CPF, com aprovação baseada na sua capacidade de pagamento.

- Cotas Ampliadas: Financiamento de até 80% do valor do imóvel pela Tabela SAC e 70% pela Tabela Price, reduzindo a entrada necessária.

- Teto do SFH Elevado: Imóveis de até R$ 2,25 milhões podem ser financiados pelo SFH, com taxas mais atrativas.

- FGTS Estratégico: O uso do FGTS é restrito à moradia principal; para o segundo imóvel, recursos próprios são necessários para a entrada.

- Oportunidade de Mercado: As novas regras impulsionam o mercado para investidores, famílias em expansão e quem busca uma segunda residência.

Referências:

[1] Caixa libera contratação de mais de um financiamento imobiliário – Agência Brasil

[2] Caixa volta a financiar até 80% do valor de imóveis – CNN Brasil

[3] Caixa prevê R$ 38 bilhões a mais de funding em 2026 – Broadcast