Os consórcios são uma forma popular de aquisição de bens e serviços no Brasil. Mas você sabe exatamente como funcionam e quando realmente valem a pena? Neste artigo, vamos explorar detalhadamente o funcionamento dos consórcios, suas vantagens e desvantagens, e em que situações eles podem ser uma boa opção para o seu planejamento financeiro.

O Que é um Consórcio?

Um consórcio é uma modalidade de compra colaborativa, onde um grupo de pessoas se une para adquirir um bem ou serviço. Cada participante paga uma parcela mensal, formando um fundo comum que será utilizado para a compra dos bens, através de sorteios e lances.

História dos Consórcios

A origem dos consórcios remonta aos anos 1960 no Brasil, quando surgiram como uma alternativa ao financiamento bancário tradicional, que muitas vezes era inacessível para grande parte da população. O objetivo inicial era facilitar a compra de veículos, mas com o tempo, essa modalidade se expandiu para outros tipos de bens e serviços, como imóveis, eletrodomésticos e até viagens.

Como Funcionam os Consórcios

Os consórcios funcionam de maneira relativamente simples. Primeiramente, uma administradora de consórcios é responsável por formar grupos de consorciados com objetivos semelhantes. Cada participante contribui mensalmente com uma parcela, que é usada para formar o fundo comum do grupo.

Etapas do Processo de Consórcio

- Formação do Grupo: Um grupo de consorciados é formado, geralmente com um número fixo de participantes.

- Pagamento das Parcelas: Todos os membros do grupo pagam suas parcelas mensais.

- Assembleias Mensais: Em assembleias mensais, ocorrem sorteios e os participantes podem dar lances para antecipar a contemplação.

- Contemplação: O sorteado ou o maior lance é contemplado, podendo utilizar o crédito para a aquisição do bem ou serviço desejado.

Detalhamento das Assembleias

As assembleias mensais são um dos momentos mais importantes do consórcio. É nelas que são realizados os sorteios e onde os participantes podem dar lances. Os sorteios são feitos de maneira transparente e geralmente são acompanhados por todos os consorciados, seja presencialmente ou através de meios digitais. Além disso, os lances funcionam como uma forma de antecipar a contemplação, permitindo que quem tem maior urgência na aquisição do bem possa ser contemplado antes do tempo.

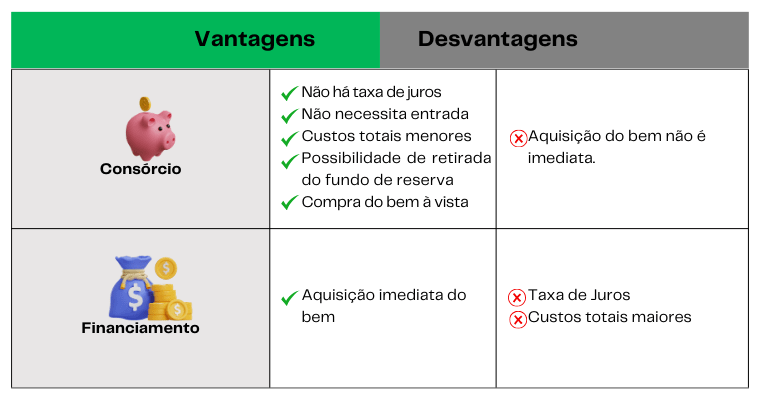

Vantagens dos Consórcios

Os consórcios oferecem várias vantagens, principalmente para aqueles que planejam suas compras a longo prazo.

1. Planejamento Financeiro

Uma das principais vantagens dos consórcios é o planejamento financeiro. Como as parcelas são fixas, é possível planejar os pagamentos ao longo do tempo, evitando surpresas no orçamento.

2. Ausência de Juros

Diferentemente dos financiamentos tradicionais, os consórcios não possuem juros. O valor pago é apenas atualizado pelo índice de inflação, tornando essa modalidade uma opção economicamente viável.

3. Poder de Negociação

Ao ser contemplado, o consorciado recebe uma carta de crédito que pode ser usada à vista, o que proporciona maior poder de negociação com vendedores e prestadores de serviços.

4. Flexibilidade de Uso do Crédito

O crédito recebido pode ser utilizado de diversas maneiras, dependendo do tipo de consórcio. Por exemplo, em um consórcio de imóveis, o crédito pode ser usado para comprar um imóvel novo ou usado, construir ou reformar. Em consórcios de veículos, pode-se escolher entre carros, motos, caminhões, entre outros.

5. Segurança e Transparência

Os consórcios são regulamentados pelo Banco Central do Brasil, o que garante um nível de segurança e transparência nas operações. As administradoras precisam seguir regras rigorosas e prestar contas aos consorciados, garantindo a idoneidade do processo.

6. Educação Financeira

Participar de um consórcio também pode promover a educação financeira dos consorciados, já que exige planejamento e disciplina financeira para manter os pagamentos em dia e compreender os benefícios de economizar em vez de optar por financiamentos com altos juros.

Desvantagens dos Consórcios

Apesar das vantagens, os consórcios também apresentam algumas desvantagens que devem ser consideradas.

1. Incerteza na Contemplação

A principal desvantagem é a incerteza quanto ao momento da contemplação. Se você precisa do bem ou serviço com urgência, o consórcio pode não ser a melhor opção.

2. Taxa de Administração

Embora não haja juros, os consórcios possuem uma taxa de administração cobrada pela administradora. É importante verificar essa taxa antes de entrar em um consórcio.

3. Riscos de Desistência

Caso um participante desista do consórcio, ele terá que aguardar para receber de volta os valores pagos, o que pode demorar até o encerramento do grupo.

4. Atualização Monetária

O valor das parcelas e do crédito pode ser atualizado periodicamente com base em índices de inflação. Isso pode aumentar o custo total do consórcio ao longo do tempo, embora ainda seja geralmente mais baixo do que os juros de um financiamento tradicional.

5. Possibilidade de Atrasos

Embora seja raro, pode haver atrasos na entrega do bem ou na liberação do crédito, especialmente se muitos participantes do grupo atrasarem seus pagamentos. Isso pode impactar negativamente o planejamento financeiro do consorciado.

Quando Vale a Pena Optar por um Consórcio?

Os consórcios são ideais para pessoas que têm um planejamento financeiro bem definido e não têm urgência na aquisição do bem ou serviço. Eles são uma excelente opção para:

- Aquisição de Imóveis: Para quem planeja comprar um imóvel a médio ou longo prazo.

- Compra de Veículos: Ideal para quem deseja adquirir um veículo sem a pressão do tempo.

- Serviços: Como viagens ou reformas, que podem ser planejados com antecedência.

- Investimentos: Para quem deseja adquirir bens de alto valor agregado, como terrenos e imóveis comerciais.

Exemplos Práticos

- João quer comprar um carro novo em 3 anos: Optar por um consórcio permite que João economize nas parcelas, sem juros, e possa negociar melhor o preço do carro quando for contemplado.

- Maria está planejando uma reforma na casa: Utilizar um consórcio para a reforma permite que Maria organize melhor seu orçamento, pagando mensalidades acessíveis até ser contemplada.

- Carlos planeja comprar um terreno: Com um consórcio, Carlos pode planejar essa aquisição a longo prazo, garantindo o crédito necessário quando for contemplado, sem ter que pagar altos juros de financiamento.

Situações em que o Consórcio Não é Ideal

- Necessidade Imediata: Se você precisa do bem ou serviço de imediato, o financiamento pode ser uma opção mais viável.

- Falta de Disciplina Financeira: Participar de um consórcio requer disciplina financeira para manter os pagamentos em dia. Se você não tem certeza de que poderá cumprir com os pagamentos mensais, o consórcio pode não ser a melhor escolha.

- Baixa Tolerância a Riscos: Embora os consórcios sejam regulamentados, sempre existe um risco associado, especialmente se a administradora enfrentar problemas financeiros.

Dicas para Escolher um Bom Consórcio

Escolher o consórcio certo é fundamental para garantir que você aproveite ao máximo essa modalidade de compra. Aqui estão algumas dicas para ajudar na sua escolha:

1. Pesquise a Administradora

Verifique se a administradora é regulamentada pelo Banco Central e pesquise a reputação dela no mercado. Administradoras bem estabelecidas e com boas avaliações são mais confiáveis.

2. Compare as Taxas

Analise as taxas de administração cobradas por diferentes administradoras. Mesmo que a diferença pareça pequena, ela pode representar uma economia significativa no valor final.

3. Leia o Contrato com Atenção

Antes de assinar, leia o contrato com atenção e esclareça todas as suas dúvidas. Verifique as condições de contemplação, as penalidades por atraso no pagamento e as regras para desistência.

4. Verifique os Índices de Correção

Entenda quais índices serão usados para corrigir o valor das parcelas e do crédito. Índices como IPCA e INCC são comuns e afetam o valor que você pagará ao longo do tempo.

5. Participe Ativamente das Assembleias

A participação nas assembleias permite que você acompanhe de perto o andamento do consórcio, entenda melhor o processo de sorteios e lances, e possa interagir com outros consorciados.

6. Considere o Tempo de Duração do Grupo

Verifique o prazo de duração do grupo de consórcio. Grupos mais longos podem oferecer parcelas mais baixas, mas o tempo de espera para a contemplação pode ser maior.

7. Analise a Flexibilidade do Crédito

Veja se a administradora permite flexibilidade na utilização do crédito, como a possibilidade de usá-lo para diferentes finalidades dentro da mesma categoria (por exemplo, diferentes tipos de veículos ou imóveis).

Os consórcios podem ser uma excelente ferramenta de planejamento financeiro, principalmente para aquisições a médio e longo prazo. Contudo, é essencial entender suas vantagens e desvantagens, além de avaliar se essa modalidade se encaixa em seus objetivos financeiros.

Se você está considerando investir em um consórcio, avalie todas as opções disponíveis e escolha uma administradora de confiança. Ademais, lembre-se de que o planejamento é crucial para aproveitar ao máximo as vantagens que os consórcios oferecem.

Comece hoje mesmo a planejar suas aquisições de forma inteligente e econômica com consórcios!